Factoring kurzfristig – schnelle Liquidität

Wie kurzfristig kann Factoring Liquidität sichern? Wie schnell erhalten Unternehmen Liquidität – und wann Factoring nicht die richtige Lösung ist.

Wenn Liquidität kurzfristig benötigt wird, stehen viele Unternehmer unter Druck. Offene Rechnungen, laufende Kosten und kurzfristige Zahlungsverpflichtungen lassen oft wenig Spielraum. Factoring kann in solchen Situationen eine schnelle Lösung sein – aber nicht in jedem Fall.

1. Factoring kurzfristig: wann es wirklich hilft

Viele Unternehmer suchen nach Lösungen wie Factoring kurzfristig, schnelle Liquidität ohne Bank, Liquidität sofort oder Finanzierung ohne Kredit. Der Grund ist meist derselbe: Zahlungsziele sind zu lang, Kosten laufen weiter und Liquidität fehlt genau im falschen Moment.

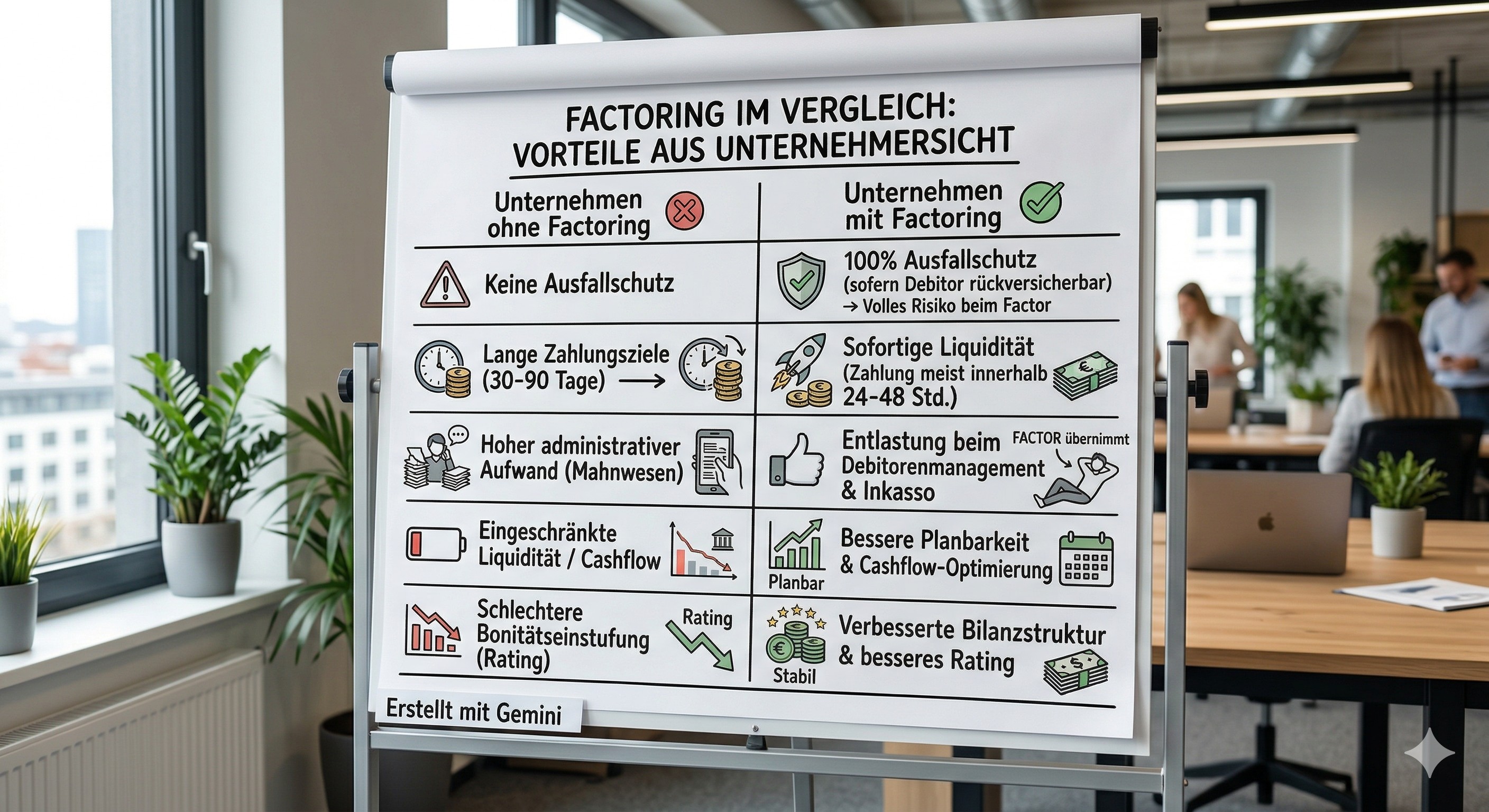

Factoring kann hier gezielt helfen, weil offene Forderungen sofort in Liquidität umgewandelt werden. Statt Wochen oder Monate auf Zahlungseingänge zu warten, steht das Geld innerhalb kurzer Zeit zur Verfügung.

- sofortige Liquidität aus offenen Rechnungen

- keine Abhängigkeit von Bankentscheidungen

- schnelle Entlastung bei Zahlungsdruck

- Planungssicherheit im Tagesgeschäft

2. Typische Situationen mit akutem Liquiditätsbedarf

Kurzfristiger Liquiditätsbedarf entsteht selten zufällig. In der Praxis gibt es typische Auslöser, die immer wieder auftreten. Gerade wachstumsstarke Unternehmen oder Betriebe mit hohen Vorleistungen sind besonders betroffen.

Wichtig ist dabei: Factoring ist ein proaktives Instrument. Es funktioniert am besten, wenn es strukturiert eingesetzt wird – nicht erst, wenn bereits akuter Druck entstanden ist.

- starkes Wachstum bei steigenden Außenständen

- große Einzelaufträge mit Vorfinanzierung

- lange Zahlungsziele bei Kunden

- temporäre Engpässe im Cashflow

Factoring als kurzfristige Liquiditätslösung prüfen

3. Wie schnell Factoring wirklich wirkt

Ein entscheidender Vorteil von Factoring ist die Geschwindigkeit. Nach Einrichtung der Zusammenarbeit können Rechnungen laufend verkauft und kurzfristig ausgezahlt werden. Das schafft sofortige Entlastung.

Allerdings gilt: Factoring ist keine „Notfalllösung über Nacht“. Eine gewisse Vorlaufzeit für Prüfung, Einrichtung und Strukturierung ist notwendig. Genau deshalb sollte Factoring frühzeitig geplant werden. der Factor bebötigt i.d.R. 10-14 Arbeitstage für die Vetragsprüfung und Anbindung.

- Liquidität nach Rechnungsstellung kurzfristig verfügbar

- laufende Nutzung möglich

- Einrichtungsphase erforderlich

- keine Soforthilfe innerhalb weniger Tage

4. Wann Factoring nicht geeignet ist

Ein seriöser Ansatz bedeutet auch, die Grenzen von Factoring klar zu benennen. Factoring schafft Liquidität – aber keine Profitabilität, wenn das Geschäftsmodell nicht überlebensfähig ist. Genau dieser Unterschied ist entscheidend.

Wie auch in der Vorlage dargestellt ist Factoring ungeeignet, wenn grundlegende Probleme im Unternehmen vorliegen oder die Voraussetzungen nicht erfüllt sind.

- bei grundlegender Ertragskrise – Factoring ersetzt keine Gewinne

- wenn Leistungen noch nicht vollständig erbracht oder dokumentiert sind

- bei vielen Kleinstrechnungen mit ständig wechselnden Debitoren

- wenn Forderungen bereits überfällig oder strittig sind

- bei bilanziellen Problemen oder negativen Bonitätsmerkmalen

5. Factoring vs. Kontokorrentkredit

Factoring wird häufig mit klassischen Kreditlinien verglichen. Beide schaffen Liquidität, funktionieren aber grundlegend unterschiedlich. Während Factoring auf dem Verkauf von Forderungen basiert, handelt es sich beim Kredit um eine Rückzahlungsverpflichtung.

Der große Vorteil von Factoring liegt darin, dass sich die Liquidität automatisch mit dem Umsatz entwickelt und keine zusätzlichen Sicherheiten erforderlich sind.

- Factoring = Verkauf von Forderungen

- Kredit = klassische Verschuldung

- Liquidität wächst mit Umsatz beim Factoring

- Kreditlinien sind meist statisch

6. Praxisbeispiele aus dem Mittelstand

Ein Dienstleistungsunternehmen mit 2,4 Mio. Euro Umsatz hatte kurzfristig hohe Außenstände und gleichzeitig steigende Personalkosten. Durch Factoring konnten offene Forderungen sofort liquidiert und der laufende Betrieb stabilisiert werden.

Ein Handelsunternehmen mit 7,2 Mio. Euro Umsatz versuchte Factoring als kurzfristige Notlösung bei bestehenden strukturellen Problemen einzusetzen. Da die Ursachen jedoch in der Profitabilität und in der buchhalterischen Überschuldung (hohes Negativkapital) lagen, zudem die Zahlungsunfähigkeit drohte, konnte Factoring auf Grund der BaFin Reglen nicht umgesetzt werden.

Kundenstimmen

„Factoring hat uns kurzfristig Luft verschafft und den Betrieb stabilisiert.“

– T. König, Inhaber eines Dienstleistungsunternehmens

„Wir haben gelernt, dass Factoring kein Ersatz für wirtschaftliche Probleme ist.“

– A. Becker, GF eines Handelsunternehmens

„Die Kombination aus Planung und Factoring war für uns entscheidend.“

– M. Richter, CFO einer GmbH

FAQ – Häufig gestellte Fragen und Antworten

Ist Factoring eine kurzfristige Lösung?

Ja, das ist grundsätzlich möglich, aber nur wenn es rechtzeitig eingerichtet wurde.

Wie schnell bekomme ich Liquidität?

Nach Einrichtung meist kurzfristig, innerhalb 24 - 48 Stunden nach Rechnungsstellung.

Kann Factoring finanzielle Probleme lösen?

Nein, es schafft Liquidität, ersetzt aber keine Profitabilität.

Wann sollte ich Factoring einsetzen?

Frühzeitig und strategisch, nicht erst im Notfall.

Quellen