Factoring Varianten & Modelle

Die Wahl der Factoring Variante hat entscheidenden Einfluss auf die Kosten. Lernen Sie Besonderheiten und Merkmale der jeweiligen Factoring-Arten kennen.

Welche verschiedenen Factoring Varianten & Modelle gibt es?

Unternehmer können aus ca. 15 verschiedene Factoring-Varianten auswählen. Sie verkaufen Forderungen aller Kunden (Gesamtumsatz) oder ausgesuchter einzelner Debitoren, deren Rechnungen dann aber fortlaufend. Sie nutzen Factoring nur für inländische oder nur für Kunden im Ausland (Exportfactoring). Bei einigen Anbietern können Sie auch Einzelforderungen in den Ankauf bringen.

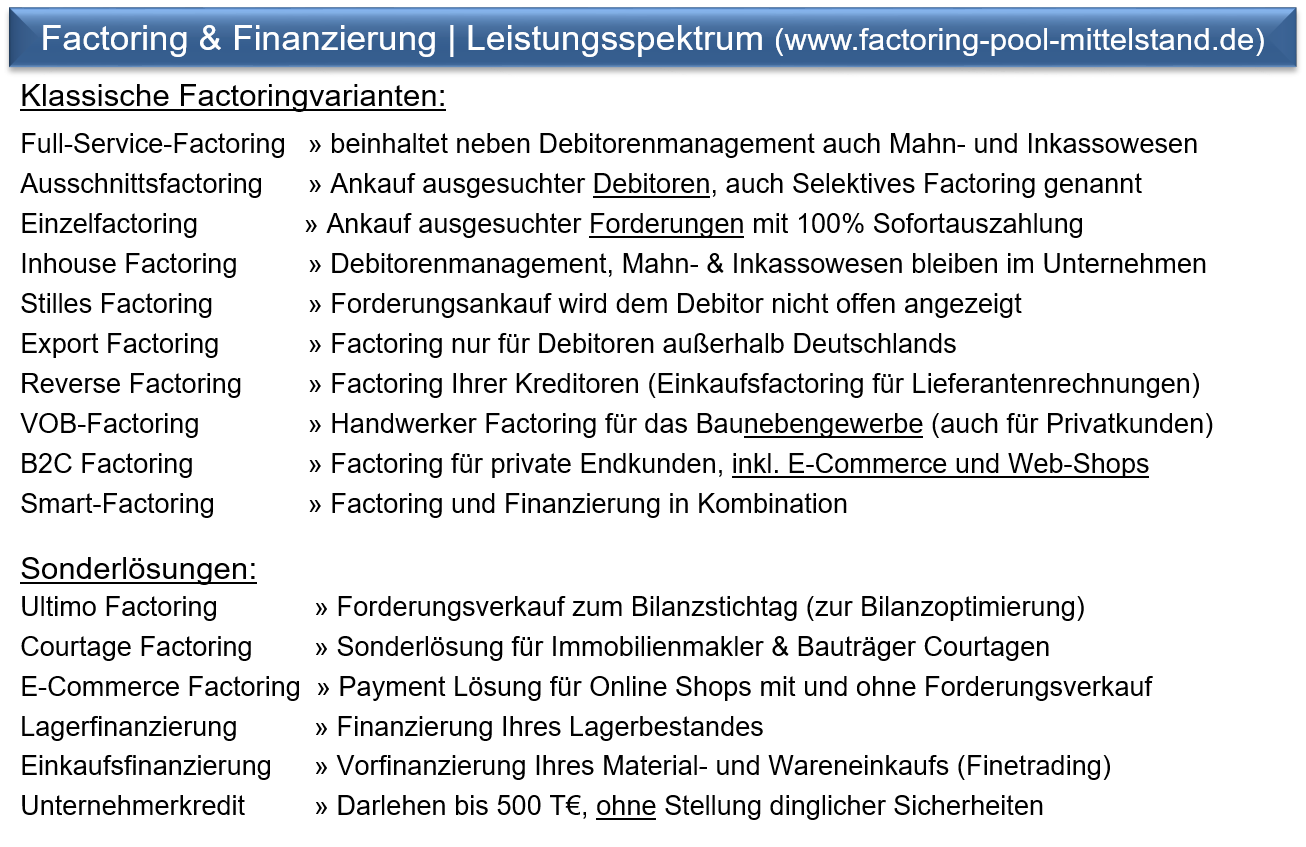

Full-Service-Factoring entlastet Unternehmen umfassend, indem der Factor neben der Finanzierung auch das Debitorenmanagement und den Forderungseinzug übernimmt. Beim Inhouse-Factoring bleibt das Mahnwesen im Unternehmen, während nur die Finanzierung extern erfolgt.

Stilles Factoring läuft diskret ab, ohne dass Ihre Kunden von der Abtretung der Forderungen erfahren. Speziell für Handwerksbetriebe gibt es das Handwerker-Factoring, das durch Teilzahlungen und flexible Abschlagszahlungen Liquidität auch bei längerfristigen Projekten sicherstellt.

Selektives Factoring ist die beliebteste Form des Forderungsverkaufs, da hier nur Forderungen ausgesuchter Kunden verkauft werden. Dies sind dann meist Debitoren mit langen Zahlungszielen oder hohen Rechnungsbeträgen.

Zur temporären Liquiditätsschöpfung zum Geschäftsjahresende nutzen Sie Bilanzfactoring. Dabei wird einmalig zum Bilanzstichtag ein Forderungspaket mit dem Ziel der Bilanzoptimierung verkauft.

Diese Auswahl gewährleistet, dass Sie den Forderungsverkauf individuell auf Ihren tatsächlichen Bedarf abstimmen können.

Wir stellen Ihnen nachfolgend die klassischen und meist genutzten Factoring Varianten mit einer kurzen Erklärung vor. Darüber hinaus erhalten Sie Factoring Branchenlösungen, z.B. für Unternehmen, die mit Teil- und Abschlagszahlungen oder auf Basis von Werkverträgen (z.B. Maschinenbau, Anlagenbau, IT Dienstleister, Zeitarbeit) arbeiten.

Factoring Varianten in der Übersicht

Nachfolgendes Schaubild soll Ihnen eine erste kurze Kurzbeschreibung über Merkmale und Funktionen der wichtigsten Factoring Arten und Finanzierungsmöglichkeiten des Umlaufvermögens vermitteln.

Echtes Factoring beeinhaltet grundsätzlich eine Forderungsausfallversicherung, sofern der Debitor rückversicherungsfähig ist. Eine schon bestehende eigene Kreditversicherung kann selbstverständlich in den Factoringvertrag eingebunden werden (2-Vertragsmodell), was wiederum die Factoringebühr reduziert.

Factoring Arten - Merkmale, Definition & Erklärung:

Full Service Factoring

Beim Full Service Verfahren werden Debitorenmanagement, Mahn- und Inkassowesen vom Factor übernommen. Da der Forderungsverkauf offen erfolgt, wird dieser dem Debitor gegenüber offen gelegt. Die Gebühren bewegen sich im Mittelfeld.

Ausschnittsfactoring

Der selektive aber fortlaufende Forderungsverkauf ausgesuchter Debitoren schließt z.B. Schnell- und Skontozahlern oder Debitoren mit Abtretungsverboten aus. Auf Grund der Debitorenkonzentration empfehlen wir die Auswahl von mind. 3-5 Debitoren. Günstige Angebote hierzu erhalten Sie schon ab 400 TEUR Factoringumsatz pro Jahr.

Inhouse Factoring

Mahnwesen und Debitorenmanagement verbleiben beim Inhouse Verfahren im Unternehmen. Der Factor setzt eine professionelle Buchhaltung und einen Jahresumsatz von mind. 500 TEUR. Von allen Factoring Varianten entstehen hier die geringsten Kosten. (Anmerkung: Smart Factoring ist eine Abwandlung Inhouse Verfahrens).

Stilles-Factoring

Der Forderungsankauf erfolgt verdeckt und wird dem Debitor gegenüber nicht offen gelegt. Somit verbleibt auch das Debitorenmanagement im Unternehmen. Bei allen Anbietern sind eine gute Ertragslage, Eigenkapitalquote und positive Wirtschaftauskünfte Voraussetzung zur Nutzung des Stillen Verfahrens.

Ultimo-Factoring

Ultomi-Factoring bezeichnet man den einmaligen Forderungsverkauf zum Bilanzstichtag. Bei guter Bonität kann dies ohne Information an die Debitoren geschehen (s. Stilles Factoring). Effekte sind die Erhöhung der Eigenkapitalquote, Optimierung der Bilanzkennzahlen und Verbesserung des Banken Rating.

VOB-Factoring | Forderungsverkauf Handwerk

Hier werden Forderungen aus dem Handwerk und Baugewerbe verkauft, obwohl diese Leistungen nach VOB / VOL oder HOAI erbringen. Ebenfalls verkauft werden können Rechnungen mit Teil- und Abschlagszahlungen, sowie an private Auftraggeber.

Smart-Factoring

Beim Smart-Factoring wird Factoringgebühr nur auf die Finanzierungslinie kalkuliert. Sollten Ihre Umsätze steigen, erhöht sich die Factoringgebühr nicht. Für Unternehmen von 500 T€ - 10. Mio. € Jahresumsatz ist dies eine der günstigsten Varianten am Markt. Smart-Factoring wird als Selektives-, Inhouse- und Stilles Factoring angeboten.

Einzelfactoring

Der Verkauf einzelner (nicht überfälliger) Forderungen macht betriebswirtschaftlich nur bei höheren Rechnungsbeträgen Sinn. Wir können diese Variante ab mindestens 3 Debitoren und einem Mindestumsatz i.H.v. 250 T€ p.a. (bei fortlaufenden Ankauf) anbieten.

Exportfactoring

Der Forderungsverkauf wird auf Debitoren mit Sitz im Ausland beschränkt, inländische Kunden werden ausgeschlossen. Je nach Anbieter können auch einzelne ausländische Debitoren gefactort werden ab einem Forderungsbestand von 50 TEUR. Bei guter Bonität des Abnehmers sind Zahlungsziele bis zu 150 Tagen möglich.

E-Commerce Factoring für den B2C Online Handel

E-Commerce Factoring nutzen Online Händler meist in Verbindung mit einer Payment Lösung. Da der Kauf auf Rechnung bei Privatkunden immer beliebter wird, kann der Online Händler die Zahlungen durch das Factoring abgesichern und seine Wettbewersfähigkeit steigern. ECommerce Factoring können wir aktuell nicht anbieten.

Factoring für Privatkunden ohne Online Handel

Handwerksbetriebe, Werkstätten und zahlreiche Dienstleister können Privatkunden duch B2C-Factoring auf Rechnung beliefern. Je nach Branche und Geschäftsmodell kann der Forderungsverkauf auch im stillen Ankauf mit bis zu 100% Sofortauszahlung erfolgen.

Teil-Stilles Verfahren

Das ist ein Kombination aus offenem und stillen Ankauf. Debitoren mit Abtretungsverboten werden verdeckt, alle anderen mit Offenlegung angekauft. Im Gegensatz zum reinen stillen Factoring wird auf den dort erforderlichen Prämienzuschlag in aller Regel verzichtet.

Die Vielzahl der Möglichkeiten sollte für jedes Unternehmen die passende Factoring Lösung abbilden können.