Was ist Factoring?

Erfahren Sie was Factoring bedeutet, wie es funktioniert und zwischen welchen Factoring-Varianten Unternehmer beim Forderungsverkauf auswählen können.

Factoring Erklärung

Factoring ist ein preiswertes Instrument der Umsatzfinanzierung, ohne sich durch Kreditaufnahme zu verschulden. Es ist der fortlaufende oder einmalige Verkauf aller oder ausgesuchter Forderungen eines Unternehmens aus verifizierbarenWarenlieferungen, Dienstleistungen, Projekt- oder Handelsgeschäften an einen Factor. Dieser zahlt, je nach Vereinbarung 80 - 100% des Rechnungsbetrages sofort nach Rechnungsstellung an Sie aus, den Sicherungseinbehalt erhalten Sie nach vollständigem Rechnungsausgleich Ihres Debitors.

Der Forderungsverkauf beim echten Factoring (True Sale) ist regresslos, das bedeutet, dass der Factor bei Zahlungsausfall des Debitors eine bereits angekaufte Forderung nicht zurück belasten kann. Der Forderungsausfall ist über eine Forderungsausfallversicherung gedeckt.

Welche Arten von Factoring gibt es?

Es gibt mehr als 20 Factoring Varianten, darunter auch zahlreiche Branchenlösungen. Möchten Sie das Debitorenmanagement an den Factor übergeben wählen Sie Full Service Factoring. Sollen bestimmte Kunden vom Factoring ausgeschlossen werden bietet Ausschnittsfactoring die passende Lösung.

Handwerker und Maschinenbauer nutzen VOB-Factoring, Unternehmen, die den Forderungsverkauf ohne Offenlegung wünschen wählen Stilles Factoring. Für Branchen mit Rechnungen an private Endkunden eignet sich B2C-Factoring.

Übersicht Factoring Varianten

| Factoring Variante | Merkmale |

|

Full-Service |

beinhaltet Debitorenmanagement, Mahnwesen bis zum Inkasso |

| Inhouse Factoring | Debitorenmanagement, Mahnwesen und Inkasso verbleiben im Unternehmen |

| Stilles Factoring | Forderungsverkauf wird dem Debitor nicht angezeigt |

| Ausschnittsfactoring | Rechnungsverkauf ausgesuchter Debitoren, diese aber fortlaufend |

| Einzelfactoring | Verkauf von nicht überfälligen Einzelforderungent |

| VOB Factoring | Factoring für Handwerker (Baunebengewerbe) und Maschinenbauer, inkl. Leistungen nach VOB, sowie Teil- und Abschlagszahlungen |

| Export Factoring | Forderungsverkauf nur von Debitoren mit Sitz außerhalb Deutschlands |

| B2C-Factoring | Factoring für Rechnungen an Privatkunden (stationärer Handel) |

| Ultimo Factoring | Einmaliger Forderungsverkauf zum Bilanzstichtag zur Bilanzverkürzung |

| Courtage-Factoring | Rechnungsverkauf von Courtage-Forderungen für Immobilienmakler |

| E-Commerce Factoring | Payment Service Provider für Online-Handel, Web-Shop und Versandhandel mit und ohne Finanzierungsfunktion |

| Smart-Factoring | Factoring und Finetrading oder Einkaufsfinanzierung in Kombination |

| Reverse Factoring | Einkaufsfactoring zur Vorfinanzierung von Wareneinkäufen |

| Projektfactoring | Factoring für Projektgeschäfte |

| Smart-Factoring | Factoring, Betriebsmittel und Wareneinkaufsfinanzierung in Kombination |

Eine ausführliche Erklärung aller relevanten Factoring Arten mit Kostenbeispielen, Merkmalen und Vorteilen finden Sie unter Factoring-Varianten.

Welche Vorteile bringt Factoring dem Unternehmer?

Unternehmen nutzen Factoring als Bank alternatives Instrument zur Absatz- und Umsatzfinanzierung. Offene Debitoren-Rechnungen werden in sofortige Liquidität überführt, was den Cash-Flow stärkt und die Eigenkapitalquote verbessert. Im Gegensatz zur klassischen Bankfinanzierung benötigen Sie keine dinglichen Sicherheiten.

Angekaufte Forderungen sind gegen Ausfall versichert (Echtes Factoring). Mahn- und Inkassowesen überfälliger Forderungen können vom Factor übernommen werden (Full Service Verfahren). Mit Stilles Factoring verkaufen Sie Ihre Forderungen diskret, ohne Offenlegung an Ihre Kunden. Factoring optimiert die Bilanzkennzahlen und verbessert somit auch das Banken Rating.

Zum Vertragsstart können bereits vorliegende nicht überfällige Rechnungen bis zu 60 Tagen rückwirkend angekauft werden. Dies schafft einen sofortigen nachhaltigen Liquiditätsschub innerhalb weniger Tage.

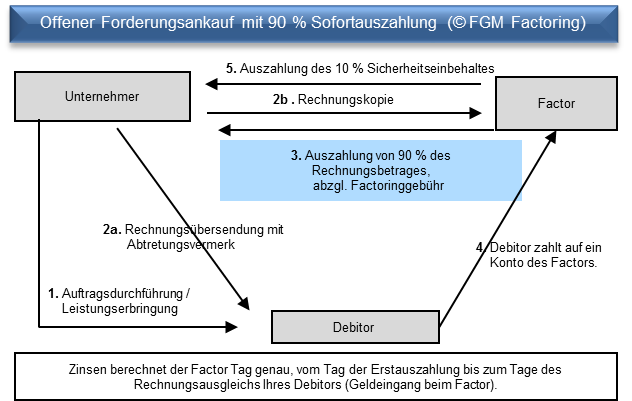

Wie läuft Factoring ab?

- Der Factor prüft im Vorfeld die Factorabilität der Leistungserbringung (Rechnungsgrundlage), sowie die Rückversicherungslimite der Debitoren, deren Forderungen Sie verkaufen möchten.

- Sie stellen Ihre Rechnung nach Leistungserbringung wie bisher an den Debitor und reichen dem Factor eine Rechnungskopie ein.

- Der Factor zahlt die vereinbarte Sofortauszahlungsquote, meist (80 - 100% des Rechnungsbetrages (abzgl. Factoringgebühr) innerhalb von 24 Stunden an Sie aus.

- Der Debitor begleicht die Rechnung im Rahmen des vereinbarten Zahlungsziels auf ein an den Factor abgetretenes Konto. Liegt Ihrem Factoringvertrag eine Einzelkostenberechnung zu Grunde, werden die Zinsen nach Rechnungsausgleich des Debitors Tag genau berechnet.

- Einen etwaigen vereinbarten Sicherungseinbehalt (auch Sperrbetrag genannt) zahlt der Factor nach vollständigem Rechnungsausgleich des Debitors an Sie aus.

Nachfolgendes Ablaufdiagramm erklärt den Prozessablauf des Forderungsverkaufs Schritt für Schritt.

Eine Übersicht aller Factoring Varianten, sowie detaillierte Informationen können Sie nachstehend als Präsentation downloaden. Eine ausführliche Erklärung zu allen Fachbegriffen finden Sie unter Factoring-Glossar.

Voraussetzungen zum Factoring

Die der Rechnung zu Grunde liegende Leistung muss bei Rechnungsstellung einredefrei und vollständig erbracht sein. Eine Ausnahme bilden Leistungen nach VOB oder auf Basis von Werkverträgen. Hier fakturieren Unternehmen meist mit Abschlags- oder Teilzahlungen, die aber über den Factoring-Pool problemlos angekauft werden können, sofern die Teilleistung vom Auftraggeber abgenommen und dokumentiert wurde.

Eine weitere Voraussetzung beim echten Factoring ist die Rückversicherungsfähigkeit Ihrer Debitoren. Eine bereits bestehende Warenkreditversicherung kann in einen Factoringvertrag eingebunden werden. Dieses 2-Vertragsmodell reduziert nochmals die Factoringgebühr.

Welche Branchen können Factoring nutzen?

Fast alle Branchen können Factoring nutzen. Selbst Unternehmen aus den Bereichen Handwerk und Baugewerbe (Rechnungen nach VOB), Anlagen- und Maschinenbau (Teilzahlungen) oder IT-Dienstleister (Projektgeschäft) können schon seit Jahren bei entsprechender Leistungsabnahme gefactort werden.

Ausnahmen bilden Branchen mit Ratenzahlungen und Dienstleistungen, die im Voraus der erbrachten Leistung bereits fakturiert werden (z.B. Serviceverträge oder Abonnements).

Je nach Branche, Bonität, Umsatz und weiteren Parametern, können sehr unterschiedliche Kosten entstehen. Berechnungsbeispiele aus der Praxis finden Sie unter Factoring-Beispielrechnungen.