Factoring als Krisenhelfer - Insolvenzrisiko senken

Wie Unternehmen durch Factoring in Krisenzeiten ihre Liquidität sichern, Insolvenzrisiken minimieren und Wettbewerbsvorteile sichern können

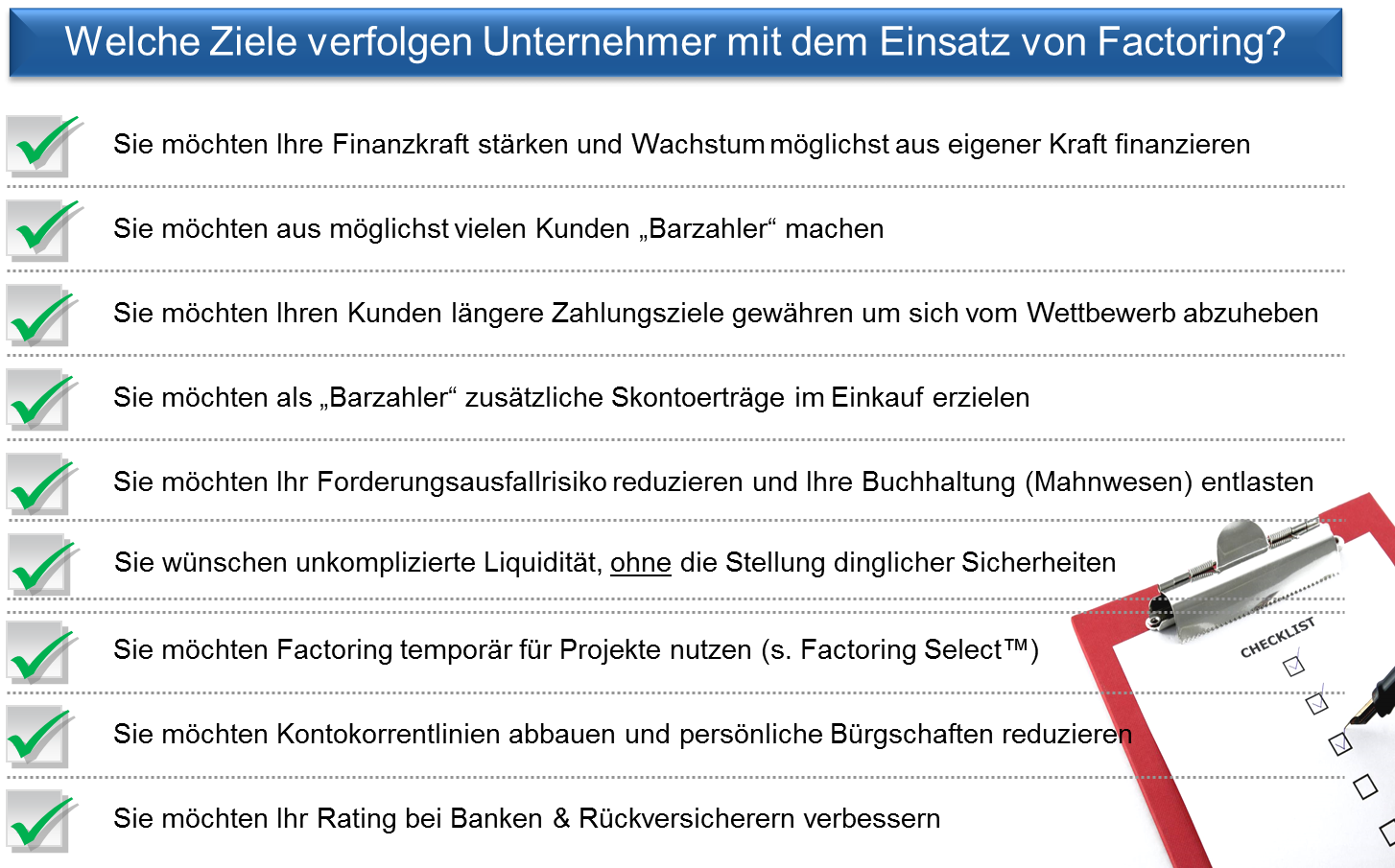

Factoring im Krisenfall: Wie Unternehmen durch Forderungsverkauf Insolvenzrisiken abfedern

Krisen kommen oft schleichend – und treffen selbst solide Unternehmen schneller, als es ihnen lieb ist. Ob plötzliche Auftragseinbrüche, Lieferkettenprobleme oder steigende Einkaufs- oder Finanzierungskosten: In unsicheren Zeiten kann Factoring helfen, frühzeitig Liquidität aufzubauen und Insolvenzrisiken zu reduzieren.

Liquidität schützt – besonders in der Krise

Wenn Kunden später zahlen, Lieferanten aber pünktlich bezahlt werden müssen, geraten Unternehmen in einen gefährlichen Liquiditätsengpass. Gerade bei Auftragsrückgängen oder steigenden Rohstoffkosten zeigt sich: Wer freie Mittel hat, kann besser reagieren – auf Marktveränderungen, neue Anforderungen oder kurzfristige Chancen.

Factoring bietet hier eine unkomplizierte Lösung: Durch den Verkauf offener Forderungen fließt frisches Kapital sofort – unabhängig von den Zahlungszielen der Kunden.

Echtes Factoring: Insolvenzschutz inklusive

Wichtig für Unternehmen in der Krise: Nicht jede Factoring-Lösung bietet denselben Schutz. Entscheidend ist, auf echtes Factoring zu setzen, also auf Verträge, bei denen auch das Risiko eines Forderungsausfalls vom Factor übernommen wird.

Beim unechten Factoring bleibt das Insolvenzrisiko weiterhin beim Unternehmen – ein gefährlicher Stolperstein gerade dann, wenn einzelne Kunden selbst von Zahlungsausfällen bedroht sind.

Praxisbeispiele aus der jüngeren Vergangenheit

Lieferengpässe 2021–2022:

Ein Großhändler für Maschinenbauteile musste wegen weltweiter Materialknappheit deutlich höhere Vorfinanzierungskosten stemmen. Durch den frühzeitigen Einsatz von Factoring konnte er trotz längerer Lieferzeiten seine Liquidität sichern und drohende Zahlungsausfälle verhindern.

Auftragsrückgang Bauwirtschaft 2023:

Ein mittelständisches Bauunternehmen erlebte 2023 massive Auftragsrückgänge. Dank Factoring konnte es die Zahlungsziele für bestehende Kunden beibehalten und musste keine Liquiditätsengpässe fürchten – ein entscheidender Wettbewerbsvorteil gegenüber Mitbewerbern.

Energiekrise 2022:

Ein Lebensmittelzulieferer sah sich plötzlich mit explodierenden Energiekosten konfrontiert. Factoring ermöglichte es, die gestiegenen Betriebskosten bis zur nächsten Preisanpassung abzufedern, ohne auf Bankkredite angewiesen zu sein.

Kleine Krisen-Checkliste: Wann Factoring besonders sinnvoll ist

- Zahlungsziele werden länger, Forderungslaufzeiten steigen

- Lieferanten verlangen schnellere oder höhere Anzahlungen

- Die eigene Kreditlinie bei der Bank wird enger oder teurer

- Großkunden geraten selbst in Zahlungsschwierigkeiten

- Liquidität wird benötigt, um neue Aufträge oder Lagerbestände vorzufinanzieren

- Unternehmer möchte keine Sicherheiten mehr für weitere Kredite stellen

Bilanz und Bonität: Mit Factoring besser aufgestellt

Ein oft unterschätzter Vorteil von Factoring ist die Auswirkung auf die Bilanzstruktur. Durch den Verkauf von Forderungen sinkt die Bilanzsumme, das Umlaufvermögen wird gestärkt und die Eigenkapitalquote verbessert sich.

Für Banken und Kreditversicherer signalisiert das: Dieses Unternehmen handelt aktiv und professionell – ein Pluspunkt bei der Vergabe von Krediten oder staatlichen Unterstützungen.

Kosten-Nutzen-Betrachtung: Liquidität kostet weniger als Zahlungsunfähigkeit

Natürlich verursacht Factoring Kosten – meist in Form von Zinsen und Gebühren. Doch im Vergleich zu den Folgekosten einer verspäteten Zahlung, Liquiditätskrise oder gar Insolvenz sind diese Aufwendungen oft sehr gut investiert.

Hinzu kommt: In der Krise kann eine schnelle, unabhängige Liquiditätsquelle mehr wert sein als jedes zinsgünstige, aber schwer erreichbare Bankdarlehen.

Kundenstimmen (fiktiv)

„Dank Factoring konnten wir Lieferanten pünktlich bedienen – selbst als die Aufträge kurzfristig einbrachen.“

– S. Maier, Geschäftsführer einer Elektrotechnik GmbH

„Ohne die sofortige Liquidität hätten wir die hohen Energiekosten 2022 niemals so entspannt abfangen können.“

– J. Krüger, Inhaberin einer Lebensmittelgroßhandel e.K.

FAQ – Häufige Fragen zu Factoring im Krisenfall

- Kann ich Factoring nur kurzfristig einsetzen?

Ja und Nein, einige ganz wenige Anbieter bieten sehr kurze Laufzeiten oder projektbezogene Factoringlösungen an. - Hilft Factoring auch bei schlechter Bonität?

Oft ja – entscheidend ist dabei, dass keinerlei Negativmerkmale oder Überschuldungstatbestände ohne "glaubhafte" Fortführungsprognose bestehen. - Muss ich alle Forderungen verkaufen?

Nein, mit sogenanntem Ausschnittsfactoring können nur bestimmte Kunden oder Umsätze fakturiert werden. - Verändert Factoring die Beziehung zu meinen Kunden?

Nicht zwangsläufig – je nach Modell bleibt der Forderungsverkauf sogar für Kunden unsichtbar (stilles Factoring).