Factoring für KMU: Liquidität und Wachstum sichern

Factoring für KMU: So sichern kleine und mittlere Unternehmen Liquidität, reduzieren Risiken und wachsen unabhängig von Banken.

Kleine und mittelständige Unternehmen stehen täglich vor der Herausforderung, Liquidität zu sichern. Lange Zahlungsziele, erschwerter Zugang zu Finanzierungen und steigende Kosten verschärfen die Situation zusätzlich. Factoring bietet KMU eine flexible Lösung, um Liquidität, Sicherheit und Wachstum zu verbinden.

1. Factoring für KMU: warum das Thema immer wichtiger wird

Für kleine und mittlere Unternehmen ist Liquidität ein zentraler Erfolgsfaktor. Während große Konzerne oft über stabile Finanzierungsstrukturen verfügen, müssen KMU ihre Zahlungsfähigkeit deutlich aktiver steuern. Genau hier gewinnt das Thema "Factoring als Finanzierung für Unternehmen", Liquidität für kleine Unternehmen, Forderungsverkauf für den Mittelstand und Finanzierung ohne Bank für KMU zunehmend an Bedeutung.

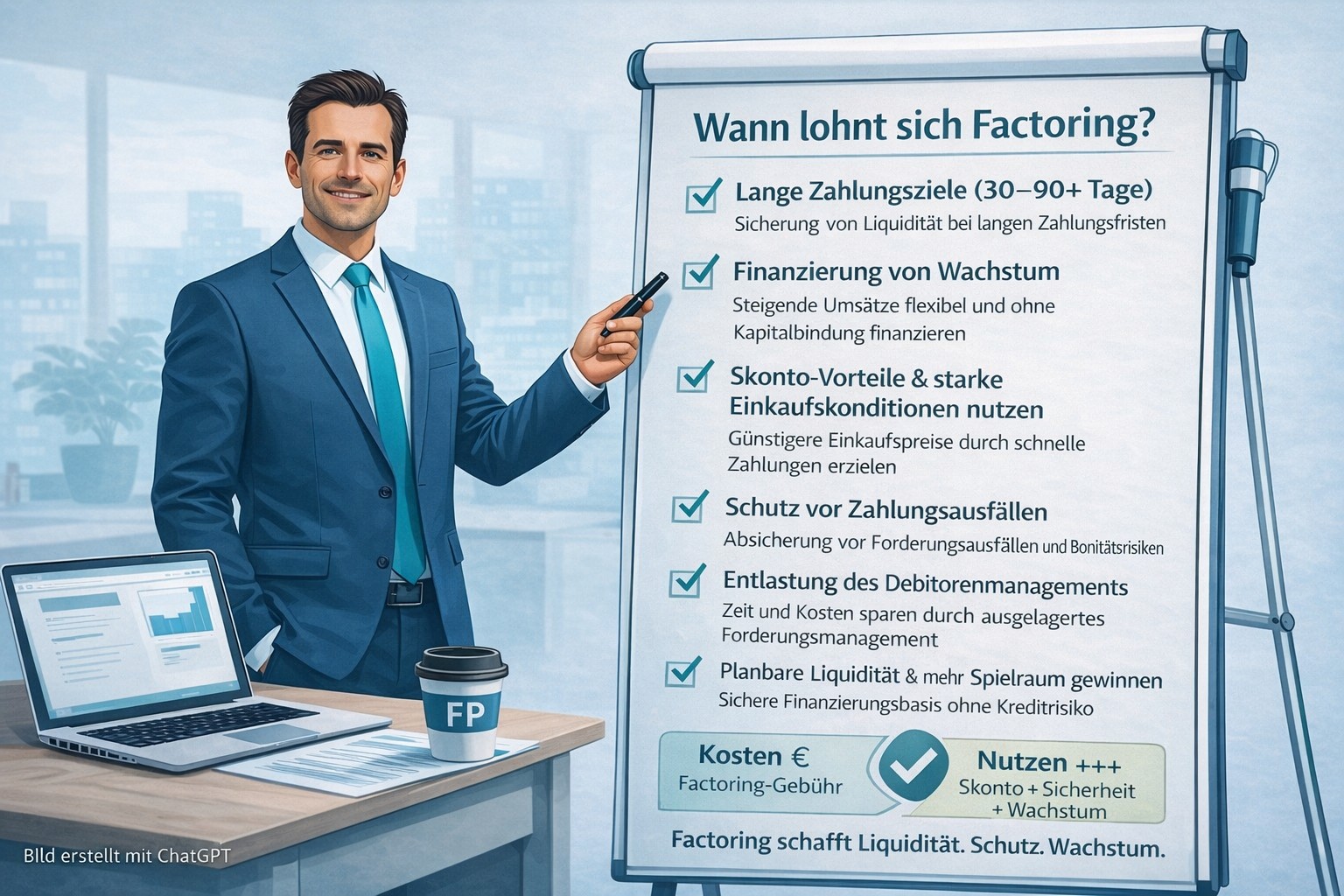

Der Grund liegt auf der Hand: Viele KMU arbeiten mit engen Margen, langen Zahlungszielen und steigenden Vorleistungen. Offene Forderungen binden Kapital, das an anderer Stelle dringend benötigt wird. Factoring setzt genau an diesem Punkt an und macht gebundenes Kapital sofort verfügbar.

- gebundene Liquidität in offenen Forderungen

- steigender Finanzierungsbedarf bei Wachstum

- lange Zahlungsziele bei Kunden

- zunehmender Druck auf Margen

2. Die typischen Herausforderungen von KMU im Alltag

KMU stehen im Tagesgeschäft vor einer Vielzahl von finanziellen Herausforderungen. Besonders kritisch wird es, wenn mehrere Faktoren gleichzeitig auftreten: steigende Materialkosten, verzögerte Zahlungseingänge und gleichzeitig wachsender Auftragsbestand.

In solchen Situationen zeigt sich schnell, dass klassische Finanzierungswege nicht immer ausreichen. Kreditlinien sind begrenzt, Entscheidungen dauern und Anpassungen erfolgen oft verzögert. Für dynamisch wachsende Unternehmen ist das ein klarer Nachteil.

- Liquiditätsengpässe trotz guter Auftragslage

- begrenzte und starre Kreditlinien

- Abhängigkeit von Bankentscheidungen

- hohe Vorleistungen für Material und Personal

Ein unabhängiger Factoring Vergleich gibt Aufschluss darüber, ob angebotene Factoring Varianten und Konditionen passen. Neben den Kosten werden auch weitere Angebotsbestandteile kritisch bewertet. Unternehmen das passende dabei sein sollte.

3. Wie Factoring KMU konkret unterstützt

Factoring ermöglicht es KMU, offene Forderungen sofort in Liquidität umzuwandeln. Statt mehrere Wochen auf den Zahlungseingang zu warten, steht das Geld kurzfristig zur Verfügung. Das schafft Planungssicherheit und reduziert finanzielle Engpässe.

Ein weiterer wichtiger Aspekt ist der Risikoaspekt. Der Factor übernimm das Ausfallrisiko für die versicherbaren Debitoren, deren Rechnungen angekauft werden sollen. Das Forderungsmanagement wird im Full Service Modell nachhaltig entlastet. Für KMU bedeutet das weniger administrativer Aufwand und mehr Fokus auf das Kerngeschäft.

- sofortige Liquidität nach Rechnungsstellung

- Entlastung der Banklinien

- optionaler Schutz vor Forderungsausfällen

- weniger Aufwand im Forderungsmanagement

4. Warum Factoring besonders gut zu KMU passt

Factoring ist keine Lösung nur für große Unternehmen – im Gegenteil. Gerade KMU profitieren besonders stark, weil ihre Liquiditätsstruktur oft weniger stabil ist. Jede gebundene Forderung hat eine direkte Auswirkung auf den Handlungsspielraum.

Hinzu kommt, dass Factoring mit dem Unternehmen mitwächst. Steigt der Umsatz, steigt automatisch auch die verfügbare Liquidität. Das unterscheidet Factoring deutlich von klassischen Kreditmodellen, die meist statisch bleiben.

- Liquidität wächst mit dem Umsatz

- keine klassische Verschuldung

- schnelle Verfügbarkeit von Kapital

- hohe Flexibilität im Einsatz

5. Für welche KMU Factoring besonders sinnvoll ist

Nicht jedes Unternehmen benötigt Factoring in gleicher Intensität. Besonders sinnvoll ist es jedoch für KMU mit regelmäßig offenen Forderungen, längeren Zahlungszielen oder hohem Vorleistungsanteil.

Auch Unternehmen in Wachstumsphasen profitieren überdurchschnittlich stark. Je schneller ein Unternehmen wächst, desto höher wird der Bedarf an Liquidität. Factoring kann diesen Bedarf direkt abdecken.

- Unternehmen mit gewerblichen Kunden (B2B)

- Betriebe mit längeren Zahlungszielen

- wachstumsorientierte KMU

- Firmen mit hohem Vorleistungsanteil

Es gibt inzwischen zahlreiche Factoring Modelle, dass für jedes Unternehmen die passende Variante dabei sein sollte.

6. Praxisbeispiele aus dem Mittelstand

Ein Produktionsbetrieb mit rund 3,2 Mio. Euro Jahresumsatz hatte regelmäßig hohe Außenstände bei gewerblichen Kunden. Trotz guter Auftragslage kam es immer wieder zu Liquiditätsengpässen. Durch Factoring konnte das Unternehmen seine Forderungen sofort liquidieren und die Produktion stabilisieren.

Ein Dienstleistungsunternehmen mit etwa 7,5 Mio. Euro Umsatz nutzte Factoring gezielt zur Wachstumsfinanzierung. Statt auf Bankentscheidungen zu warten, steht Liquidität unmittelbar zur Verfügung. Dadurch können neue Projekte schneller umgesetzt werden.

Kundenstimmen

„Factoring hat uns geholfen, unsere Liquidität deutlich stabiler zu machen.“

– T. König, Inhaber eines Produktionsbetriebs

„Wir wachsen heute deutlich schneller, weil wir nicht mehr auf Bankentscheidungen warten müssen.“

– A. Becker, GF eines Dienstleistungsunternehmens

„Der größte Vorteil ist die Planungssicherheit im Alltag.“

– M. Richter, CFO einer Handels GmbH

FAQ – Häufig gestellte Fragen und Antworten

Ist Factoring auch für kleine Unternehmen geeignet?

Ja, gerade kleinere und mittlere Unternehmen profitieren besonders von der flexiblen Liquidität.

Ist Factoring eine Alternative zum Bankkredit?

Ja, da Liquidität aus bestehenden Forderungen generiert wird und nicht über klassische Kredite. Keine Verschuldung, sondern ein Asset-Tauschl.

Welche Voraussetzungen müssen KMU erfüllen?

In der Regel gewerbliche Kunden, einredefreie Forderungen und eine nachvollziehbare Verifizierbarkeit der erbrachen Leistungen.

Quellen